|

Horizons et débats

Case postale 729 CH-8044 Zurich Tél.: +41-44-350 65 50 Fax: +41-44-350 65 51 |

pour le respect et la promotion du droit international, du droit humanitaire et des droits humains |

| Horizons et debats > archives > 2013 > N°10, 11 mars 2013 > Franc fort et solde actif élevé de la balance des transactions courantes: une contradiction? | [Imprimer] |

Franc fort et solde actif élevé de la balance des transactions courantes: une contradiction?

par Thomas J. Jordan, président de la Direction générale de la Banque nationale suisse

Conférence tenue le 19 février à l’Institut suisse de recherches internationales, Zurich

Depuis bientôt 18 mois, la Banque nationale suisse (BNS) fait prévaloir, avec toute la détermination requise, le cours plancher de 1,20 franc pour 1 euro. A l’été 2011, la revalorisation du franc avait pris une telle ampleur que nous avions dû agir pour accomplir notre mandat légal. Comme on le sait, la BNS doit assurer la stabilité des prix, en tenant compte de l’évolution conjoncturelle. Tout d’abord, nous avons accru la liquidité du marché monétaire dans une mesure inédite. Comme le marché des changes n’en a pas été stabilisé durablement, nous avons fixé finalement, le 6 septembre, un cours plancher. En raison de la vigueur marquée du franc, la Banque nationale s’est ainsi opposée à une aggravation des conditions monétaires qui aurait mis en péril l’économie suisse. L’évolution internationale a perturbé les marchés financiers et fait du franc une valeur refuge. Les taux d’intérêt étant nuls, nous avons marqué un point de repère clair et net en fixant un cours plancher sur le marché des changes, alors que les possibilités de la politique monétaire traditionnelle étaient épuisées. Comme d’autres instituts d’émission, la Banque nationale se meut ainsi hors de la politique monétaire traditionnelle.

La nécessité d’adopter un cours plancher est largement reconnue en Suisse et à l’étranger. Les autres banques centrales et le Fonds monétaire international (FMI) comprennent que la Suisse se trouve dans une situation particulière et que des circonstances extraordinaires imposent un cours plancher. Cette compréhension repose sur le fait que, d’emblée, nous avons exposé clairement nos raisons de fixer un cours plancher et les avons commentées. De plus, nous avons fixé le cours du franc à un niveau encore élevé.

Ces derniers temps, les fluctuations considérables des cours de quelques monnaies ont attiré l’attention. C’est ainsi que l’action des banques centrales visant à influer directement sur les cours du change, par des achats de devises, ou indirectement, par des mesures supplémentaires d’assouplissement monétaire, tels des achats de titres, ont suscité la critique. En fin de compte, les banques centrales en question mèneraient une politique d’affrontement commercial: elles chercheraient uniquement à soutenir leur économie en affaiblissant leur monnaie aux dépens des autres pays. On craignait parfois que les divers pays ne se livrent à une compétition dans la dévalorisation de leurs monnaies. A cet égard, sont mentionnés le Japon, la Grande-Bretagne et les Etats-Unis, mais aussi la Suisse, de temps à autre.

Les discussions concernant l’admissibilité ou la nécessité d’influer sur sa propre monnaie ont été nourries par les déséquilibres mondiaux, qui ont augmenté sensiblement après le changement de millénaire. Dans de nombreux pays, le déficit de la balance des transactions courantes a augmenté fortement. Inversement, l’excédent s’est accru dans d’autres pays, comme le graphique 2 le montre. [Le graphique 1 correspond au titre de la conférence.] Ces déséquilibres mondiaux peuvent rendre la situation instable et, partant, mettre en péril la croissance économique mondiale.

En raison de cette évolution, des débats intenses sont menés pour savoir dans quelle mesure les pays excédentaires assument une part de responsabilité dans les déséquilibres, eu égard notamment à une faiblesse virtuelle de la monnaie. La Chine, le Japon et l’Allemagne figurent au centre de ces discussions en tant que pays excédentaires. Dans le contexte actuel, la Suisse se trouve aussi parmi ces pays. En 2011, l’excédent de la balance des transactions courantes de la Suisse s’est chiffré à 8,4% du produit intérieur brut (PIB). Selon la critique, ce taux élevé serait un signe indéniable que le franc n’est pas fort, mais trop faible. La Banque nationale devrait donc abolir le cours plancher et admettre une nouvelle revalorisation du franc. Ainsi, l’excédent de la balance des transactions courantes se résorberait, ce qui contribuerait à la réduction des déséquilibres mondiaux.

Or cette argumentation repose sur une méconnaissance de la situation de notre pays et aboutit donc à une discussion dépourvue de sens sur notre politique monétaire. Mesdames et Messieurs, j’aimerais donc vous montrer aujourd’hui que la BNS ne mène pas de politique d’affrontement commercial et qu’il n’y a pas de contradiction entre la forte revalorisation du franc et l’excédent considérable de la balance suisse des transactions courantes. A cette fin, je rappellerai quelles sont les composantes principales d’une balance des transactions courantes. Ensuite, je montrerai ce que signifient un excédent et un déficit de cette balance et dans quelles circonstances ils peuvent être considérés effectivement comme problématiques. Je consacrerai la plus grande partie de mes considérations aux causes effectives de l’excédent élevé de la balance suisse des transactions courantes. Celles-ci ne sont guère influencées par les cours du change, mais par l’évolution internationale. De même, il n’est pas non plus utile de s’efforcer de réduire l’excédent suisse et les déséquilibres mondiaux en revalorisant le franc. Toutefois, notre pays à l’économie petite et ouverte, qui effectue des investissements directs importants à l’étranger, contribue ainsi de manière appréciable à l’équilibre de la croissance économique mondiale. Finalement, je montrerai que la politique monétaire de la Banque nationale n’est pas axée sur la balance des transactions courantes. Bien davantage, c’est le souci relatif à la stabilité des prix et à l’évolution de l’ensemble de l’économie qui nous ont incités, à l’été 2011, à intervenir contre la surévaluation massive du franc.

La signification d’un excédent et d’un déficit de la balance des transactions courantes

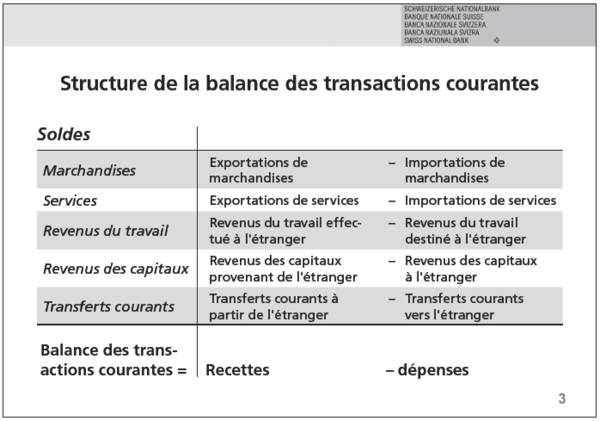

Laissez-moi commencer par quelques remarques générales sur la balance des transactions courantes. Qu’est-ce qu’une balance des transactions courantes? Le graphique 3 nous renseignera à ce sujet. La balance des transactions courantes comprend en premier lieu les exportations et les importations de marchandises d’un pays. Si nous terminions nos considérations ici, nous n’aurions affaire qu’à la balance commerciale. Mais la balance des transactions courantes comprend encore quatre autres composantes principales. Elle englobe notamment les exportations et les importations des prestations de service. Elle contient en outre les revenus des capitaux, soit les revenus des placements à l’étranger de personnes domiciliées en Suisse et les revenus des placements en Suisse de personnes domiciliées à l’étranger. Une autre position de la balance des transactions courantes comprend les revenus du travail de Suisses à l’étranger et d’étrangers en Suisse. Il s’agit essentiellement des revenus des frontaliers. Elle englobe finalement les transferts courants, c’est-à-dire les payements de la Suisse à l’étranger ou vice-versa, qui n’ont pas de contrepartie directe. En font partie par exemple l’aide au développement ou les versements de travailleurs étrangers en Suisse à leurs familles restées au pays.

Un excédent de la balance des transactions courantes implique que les recettes des exportations de marchandises et de services auxquels s’ajoutent les revenus des capitaux et du travail venant de l’étranger ainsi que les transferts courants de l’étranger sont au total supérieures aux dépenses correspondantes.

Un excédent de la balance des transactions courantes ne signifie rien d’autre que ce pays encaisse plus qu’il ne débourse dans ses échanges avec l’étranger. La part du revenu national, c’est-à-dire l’excédent d’épargne qui n’est pas dépensé sous forme de consommation et d’investissement dans le pays, est investi à l’étranger, ce qui accroît les avoirs du pays à l’étranger.

Le fait que certains pays enregistrent un excédent de leur balance des transactions courantes, alors que d’autres accusent un déficit est-il réellement un problème fondamental? A vrai dire, rien ne s’oppose à ce qu’un pays fasse des économies et investisse cet excédent d’épargne à l’étranger, c’est-à-dire exporte des capitaux, et à ce qu’un autre pays préfère consommer et investir davantage tout en économisant moins, et importe des capitaux. La théorie économique ne fixe aucun solde optimal de la balance des transactions courantes. Au fond, tout solde de la balance des transactions courantes est optimal, tant qu’il est réalisé sans limitations distordantes des transports et des mouvements de capitaux. Le solde de la balance des transactions courantes reflète en fin de compte les décisions privées d’économiser et d’investir ainsi que la politique budgétaire de l’Etat.

Cependant comme le montre un coup d’œil dans l’histoire de l’économie, les déficits élevés de la balance des transactions courantes sont souvent un indicateur préliminaire de crises financières. La raison est que de tels déficits doivent être financés. Or les sources de financement peuvent parfois s’épuiser brusquement. Des difficultés peuvent notamment apparaître quand un pays déficitaire consomme le capital importé ou l’investit dans des projets non rentables. Le problème s’aggrave quand non pas un nombre limité, mais un nombre croissant de pays accusent des déficits de plus en plus élevés. De tels déséquilibres globaux ne facilitent guère une croissance durable de l’économie mondiale.

Dans ce contexte, on rappelle normalement les pays déficitaires à l’ordre, afin qu’ils cessent d’augmenter leur déficit, voire qu’ils le résorbent. Sinon, les prêteurs de capitaux pourraient perdre confiance et ne plus être disposés à financer les dépenses des pays déficitaires par leurs excédents d’épargne.

Comme je l’ai mentionné au début, ce sont aussi certains pays excédentaires qui ont été soumis à la critique suscitée par les déséquilibres globaux croissants. Le FMI a analysé dans quelle mesure il y avait aussi des dérapages dans les pays excédentaires, qui devraient être corrigés pour réduire les déséquilibres mondiaux.1

Si des dérapages sont diagnostiqués dans les pays excédentaires, il y a en gros deux méthodes qui permettent éventuellement de réduire l’excédent de la balance des transactions courantes.

Selon la première méthode, la demande intérieure est entravée par des limitations internes. Il y aurait donc lieu de la renforcer, ce qui correspond à la méthode d’absorption et vise à accroître les dépenses intérieures de consommation et d’investissement. Comme obstacles à l’absorption se manifestent souvent des problèmes structurels. Comme exemple d’un tel problème structurel, on mentionne souvent le système de sécurité sociale chinois. Si la Chine améliorait ce système, ainsi la réflexion, les ménages chinois économiseraient moins et consommeraient plus.2 Ainsi les importations augmenteraient, et l’excédent de la balance des transactions courantes diminuerait.

La deuxième méthode concerne le taux de change. D’après cette argumentation, le dérapage consiste à maintenir la monnaie d’un pays excédentaire à un niveau artificiellement faible. La monnaie devrait se revaloriser, ce qui rendrait les marchandises étrangères meilleur marché et augmenterait ainsi le pouvoir d’achat à l’intérieur du pays. En même temps, les marchandises produites dans le pays renchériraient. Selon cette interprétation, le pays à la monnaie qui se renforce importerait davantage et exporterait moins. L’excédent de la balance des transactions courantes diminuerait et, inversement, le solde négatif des pays déficitaires s’amenuiserait.

La balance des transactions courantes suisse

La Suisse n’est certes pas au centre de cette discussion internationale sur la nécessité d’adaptation des pays excédentaires. Sporadiquement, on suggère néanmoins à notre pays de revaloriser le franc – malgré la revalorisation massive des dernières années – afin que l’excédent de la balance des transactions courantes diminue. Cela serait une contribution de la Suisse à la diminution des déséquilibres globaux. Permettez-moi de vous expliquer, pourquoi cette argumentation ne correspond pas à la situation de la Suisse.

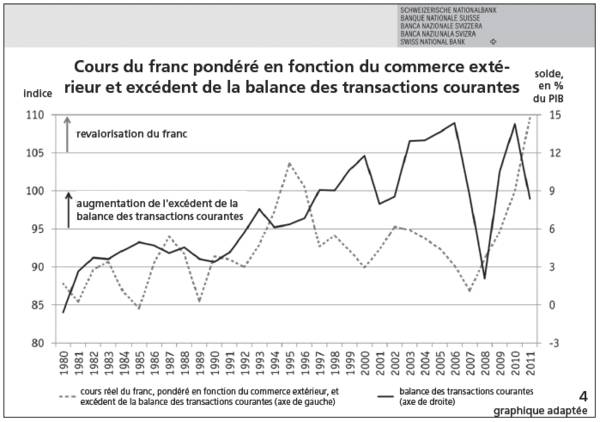

Examinons pour cela le graphique 4, qui montre l’excédent de la balance des transactions courantes et le cours réel du franc, pondéré en fonction du commerce extérieur; c’est-à-dire le cours réel, qui mesure le développement de la valeur du franc face aux monnaies des partenaires commerciaux de la Suisse les plus importants. Comme vous le voyez, l’excédent de la balance des transactions courantes ne diminue pas automatiquement dans le cas d’une revalorisation réelle du franc. De même, l’excédent n’augmente pas automatiquement quand le franc se dévalorise. La théorie, qu’un franc réel plus fort mène automatiquement à un abaissement de l’excédent de la balance des transactions courantes, n’est, du point de vue empirique, pas valable pour la Suisse.

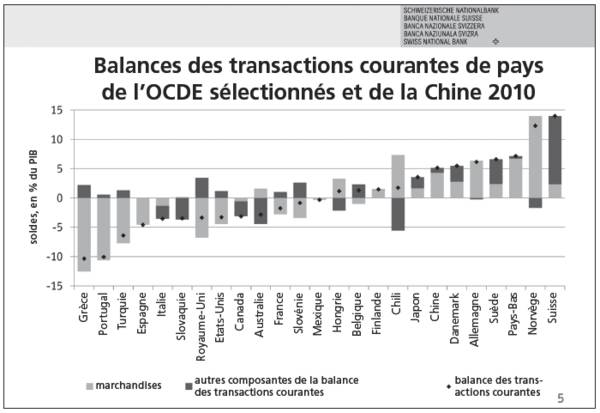

Quelle en est la raison? Le graphique 5, qui présente les soldes de la balance commerciale et de la balance des transactions courantes de divers pays, nous renseigne à ce sujet. Surtout quand la balance commerciale – c’est-à-dire le solde des transports de marchandises – détermine l’excédent de la balance des transactions courantes, on pourrait s’attendre qu’une revalorisation suite à des exportations diminuées et des importations augmentées mènerait à un excédent réduit. Cette situation initiale n’est pas donnée dans le cas de la Suisse. A la différence de la plupart des autres économies nationales, le solde de la balance commerciale ne représente qu’une fraction des excédents élevés de la balance des transactions courantes.3 Cela contraste nettement avec d’autres pays, par exemple la Chine. Là, le commerce des marchandises représente plus de 80% de l’excédent de la balance des transactions courantes.4

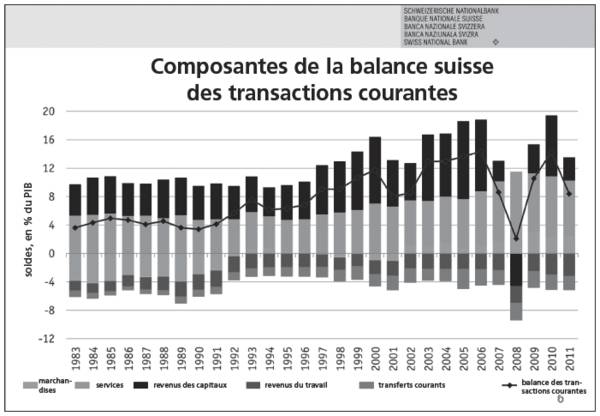

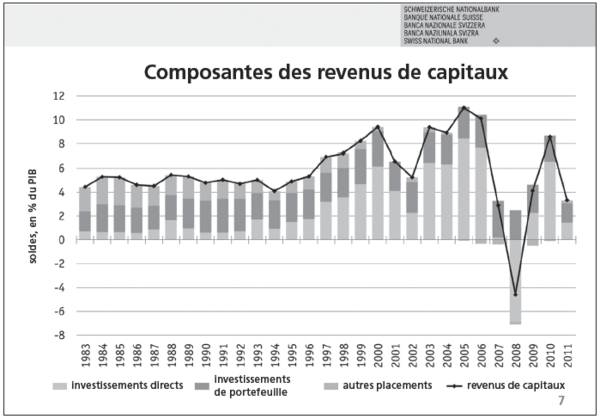

Si, dans le cas de la Suisse, ce n’est pas la balance commerciale qui détermine la balance des transactions courantes, quels sont alors les facteurs qui engendrent ces excédents? Le graphique 6 démontre, que l’excédent élevé de la balance des transactions courantes s’explique par deux composantes. Il s’agit des revenus des capitaux et des prestations de services ou simplement des services. Le graphique présente les soldes ou les bénéfices nets de ces composantes. En d’autres termes: on a déduit des revenus qui viennent de l’étranger en Suisse – concrètement pour des capitaux investis et des services accomplis – , des revenus qui vont à l’étranger. Un solde positif signifie que les recettes sont plus élevées que les dépenses. J’expliquerai plus tard en détail, que les soldes de ces deux composantes ne sont guère influencés par le taux de change.

Traditionnellement, les revenus du capital de la Suisse et les excédants de la balance des transactions courantes sont étroitement liés. Dans une perspective historique, les excédents sont un phénomène typiquement suisse. Notre balance des transactions courantes, figurant dans les comptabilités officielles depuis 1947, présente depuis le milieu des années 60 presque constamment des excédents.5 Il est vrai que nous ne disposons pas de données officielles plus anciennes. Mais des estimations non officielles de la balance des transactions courantes montrent que la population suisse, au début du XXe siècle déjà, économisait plus qu’elle n’investissait à l’intérieur du pays.6,7 A l’époque déjà, on investissait donc un excédent d’épargne à l’étranger, construisant ainsi la base des avoirs actuels à l’étranger élevés, comparé à d’autres pays. Ces excédents d’épargne sont investis dans leur grande majorité dans des papiers-valeurs – des investissements de portefeuille – et des unités de production à l’étranger, c’est-à-dire des investissements directs.8 Ainsi la Suisse a développé au cours des années un revenu net élevé à l’étranger géré principalement par des entreprises internationales et des caisses de retraite.9

Comme il ressort du graphique 7, les revenus nets provenant des investissements de portefeuille sont, au cours des années, relativement constants par rapport au PIB.10 Les changements des revenus des capitaux nets et, par conséquent, du solde actif de la balance des transactions courantes sont donc dus aux recettes provenant des investissements directs. Cette composante a clairement augmenté au cours de la deuxième moitié des années 90, contribuant considérablement à l’augmentation de l’excédent de la balance des transactions courantes, au cours de cette période-là. L’influence de ces revenus de capitaux sur le solde actif de la balance des transactions courantes est clairement visible sur le graphique 7.

Cette évolution récente est pour une bonne partie le résultat de la mondialisation. Au cours des années 90, un grand nombre d’entreprises suisses – entre autre la quasi-totalité des grandes entreprises suisses à dimensions internationales – ont élargi leurs investissements directs à l’étranger. Un tel élargissement se réalise souvent de sorte que les bénéfices des filiales de l’étranger sont réinvestis à l’étranger. De plus, quelques multinationales étrangères ont transféré leur siège en Suisse et effectuent leurs investissements à l’étranger à partir d’ici.11

Naturellement, il y a aussi des étrangers, respectivement des entreprises étrangères, qui investissent directement en Suisse. Ces investissements n’atteignant cependant pas le volume des investissements directs suisses à l’étranger. C’est pourquoi les bénéfices nets sur les investissements directs forment une composante de poids au sein du solde de la balance des transactions courantes.12

Abordons maintenant la question des revenus provenant des services. Dans ce domaine, il est deux «promoteurs» de l’excédent de la balance des transactions courantes: d’abord les services financiers transfrontaliers, puis le commerce de transit.

Concernant les recettes provenant des services financiers transfrontaliers, je ne vais pas aller dans les détails. La grande importance du secteur financier pour notre pays est connue. Les recettes que touchent les banques et les assurances suisses dans leurs affaires avec des clients étrangers se retrouvent dans la balance des transactions courantes. Dans ces affaires transfrontalières, ce sont avant tout les services financiers des banques qui pèsent. Comme il ressort du graphique 8, ces revenus nets, après une hausse en 2007, ont dorénavant tendance à diminuer.

En contrepartie, au cours de la dernière décennie, les revenus issus du commerce de transit ont augmenté significativement et dépassent, depuis 2010, ceux des services financiers des banques. Sur ces cinq dernières années, ils représentent presque le tiers de l’excédent de la balance des transactions courantes.

Qu’est-ce que le commerce de transit? Une entreprise domiciliée dans le pays achète et revend des marchandises à l’étranger sans les modifier.13 Ces marchandises ne traversent jamais les frontières du pays où l’entreprise est domiciliée.14 Permettez-moi de vous donner un exemple: une entreprise commerciale siégeant en Suisse achète du cuivre en Zambie et le revend en Chine. Le cuivre est transféré par voie maritime directement en Chine.15 Ces marchandises ne toucheront jamais le sol suisse, et ne figureront pas dans la balance commerciale. Au lieu de cela, la marge résultant de la transaction apparaît, à la position «commerce de transit», comme revenu dans la balance des transactions courantes. Etant donné que cette marge est normalement positive, il en résulte pour la Suisse un solde actif de la balance des transactions courantes.

Dans ce domaine, les acteurs principaux sont des commerçants de matières premières ainsi que des entreprises de l’industrie chimique et pharmaceutique. Mesurée aux bénéfices des ventes, la plus grande partie du commerce de transit en Suisse se fait avec des matières premières. C’est pourquoi les termes «commerce de transit» et «commerce de matières premières» sont souvent utilisés comme synonymes. Le commerce en matières premières se fait traditionnellement en dollars américains, le franc ne joue aucun rôle.

Le commerce de transit est en Suisse une branche traditionnelle du commerce. Ses origines remontent loin dans le temps, ce qui est illustré par l’histoire des maisons de commerce suisses renommées. Il a pourtant eu un essor considérable depuis le changement de millénaire.

Comment expliquer cette augmentation fulgurante des revenus au cours des dernières années? Ce sont avant tout deux facteurs qui y ont contribué. Premièrement, la demande de matières premières a beaucoup augmenté ces dernières années, ce qui a provoqué la hausse des prix. L’augmentation de la demande a aussi augmenté les bénéfices des ventes résultant du commerce de transit. L’apparition d’entreprises nouvellement domiciliées chez nous et le transfert en Suisse des affaires du commerce de transit ont accentué cette évolution.16

Ce sont donc essentiellement les revenus des capitaux ainsi que les recettes des services financiers transfrontaliers des banques et du commerce de transit qui contribuent à l’excédent élevé de la balance des transactions courantes. Il y a pourtant un élément supplémentaire qu’il ne faut pas négliger suite à ses dimensions: les distorsions statistiques. L’excédent de la balance des transactions courantes suisse s’avère être statistiquement surestimé.

Distorsions statistiques

Ces distorsions sont liées à la méthode de calcul habituelle au niveau international des revenus des investissements directs d’une part et des revenus des investissements de portefeuille de l’autre. En ce qui concerne les revenus des investissements directs, on prend en compte la totalité des bénéfices des filiales – donc pas seulement les dividendes versés. En ce qui concerne les investissements de portefeuille en actions par contre, on ne prend en compte que les dividendes versés. Cette méthode de comptabilisation conduit en Suisse à une surestimation. Pourquoi en est-il ainsi?

La position extérieure nette de la Suisse se manifeste en grande partie sous forme d’investissements directs. Etant donné que ces investissements sont élevés, on en tire également des profits considérables qui figurent comme recettes dans la balance des transactions courantes. En ce qui concerne les investissements directs, il s’agit en première ligne des filiales étrangères d’entreprises multinationales connues, cotées à la bourse suisse. Les actions de ces entreprises sont pourtant à 60% en mains étrangères. En principe, il faudrait comptabiliser 60% des revenus de ces entreprises en tant que dépenses dans la balance des transactions courantes. Cela n’est que partiellement le cas. Cet actionnariat étranger ne compte pas comme investissement direct mais comme investissement de portefeuille parce qu’il est en possession de petits actionnaires.17

Concernant les investissements de portefeuille, on ne comptabilise sous forme de dépenses dans la balance des transactions courantes que la partie des revenus du capital que l’entreprise verse effectivement comme dividende. Etant donné qu’habituellement on ne verse aux actionnaires qu’une partie des bénéfices des entreprises, ces différentes manières de calculer ont un impact sur le solde de la balance des transactions courantes. A cause de la situation particulière de la Suisse – taux élevé d’investissements directs à l’étranger et taux élevé d’actionnaires étrangers dans les entreprises suisses – cette distorsion vers le haut ne se manifeste de telle manière dans aucun autre pays. Au cours des dix dernières années, la surestimation s’élevait en moyenne à un cinquième de l’excédent de la balance des transactions courantes.18

A part ce problème de comptabilité, il se peut que le tourisme d’achat de ces dernières années ne figure pas dans sa totalité dans la balance des transactions courantes.

Les excédents suisses et les déséquilibres globaux

Mesdames, Messieurs, la critique adressée à la Suisse concernant les excédents de notre balance des transactions courantes ne se justifie pas. L’excédent élevé de la balance des transactions courantes suisse est produit par des facteurs spécifiques, soit le révenu net élevé à l’étranger, le rôle particulier de notre pays en tant que centre financier international, ainsi que le commerce de transit. De plus, l’excédent est statistiquement surévalué. L’excédent actif élevé de la balance des transactions courantes suisse ne repose donc pas sur un développement erroné qui devrait être corrigé activement. On ne peut notamment pas reporter le solde de notre balance de transactions courantes sur un franc trop faible. En effet, en ce qui concerne ces facteurs qui sont responsables du fort excédent de la balance des transactions courantes, le cours réel du franc, pondéré en fonction du commerce extérieur, ne joue qu’un rôle mineur.

D’où cela vient-il? Les revenus du capital, venant des revenus à l’étranger, dépendent directement du développement à l’étranger, essentiellement par les revenus d’investissements directs à l’étranger. Il en va de même pour le commerce de transit. Les revenus de ce dernier dépendent de la demande à l’étranger et sont liés aux prix des matières premières – dénommés en dollars américains. Finalement, les revenus des banques venant des services transfrontaliers dépendent largement du développement des revenus gérés – essentiellement en monnaie étrangère – et de ce fait des marchés financiers internationaux. Le taux de change du franc ne joue un rôle que lors de la conversion des revenus obtenus dans la monnaie étrangère. En cas de revalorisation, les recettes des investissements de capitaux, du commerce de transit et des services financiers transfrontaliers seraient plus basses après la conversion en franc.

Mais les recettes en monnaie étrangère ne reculeraient pas et l’excédent de la balance des transactions courantes ne disparaîtrait pas.

On ne peut donc considérer que l’excédent élevé de la balance des transactions courantes soit dû à un franc faible ou trop faible. Une revalorisation du cours du change ne causerait pas en Suisse – comme on en a eu la démonstration dans le passé – une réduction des excédents, pas même dans le bilan du commerce. Poussons la réflexion, qu’une «véritable» réévaluation ferait disparaître l’excédent, à l’extrême et supposons que le franc devrait se surévaluer: un tel taux de change, ruineux pour l’économie suisse, réduirait fortement la production indigène et menacerait dangereusement la stabilité des prix. Un tel choc provoquerait une chute de la demande en importations de biens de consommation et d’investissement étrangers et de biens intermédiaires. La plupart des autres pays en subiraient également les conséquences négatives.

Permettez-moi d’insister sur le fait qu’il n’y a pas de raison économique déterminante pour une balance des transactions courantes équilibrée. Cela est vrai particulièrement pour la Suisse: l’excédent élevé de notre pays ne repose pas sur des développements erronés, mais sur des facteurs qui ne peuvent être influencés pas le taux de change.

Considérons l’excédent de la balance des transactions courantes du point de vue de l’épargne et des investissements; cela ne signifie rien d’autre qu’un pays épargne davantage qu’il n’investit. L’excédent d’épargne est placé à l’étranger. Du fait du vieillissement de la population, il est économiquement raisonnable d’économiser davantage que ce qu’on investit dans le pays. Du point de vue de la démographie, on peut s’attendre à ce que l’excédent d’épargne diminuera petit à petit du fait du vieillissement de la population.

L’excédent élevé de la balance des transactions courantes n’est pas une mesure capable de juger la participation de la Suisse aux déséquilibres globaux. C’est plutôt un indicateur du développement étranger. On peut en prendre connaissance en observant les données suivantes: lorsque le développement étranger se poursuit positivement, on obtient des revenus des investissements étrangers directs, qui se retrouvent dans la balance des transactions courantes. Ces investissements directs de la Suisse aboutissent directement dans la croissance économique et l’emploi du pays de destination. C’est ainsi que les investisseurs directs suisses employaient à fin 2011, en tout 3,8 millions de personnes, dont 78% dans des filiales à l’étranger. Ceci à comparer avec le nombre d’emplois en Suisse qui s’élève à 4,1 millions.19 Notre pays peut tout à fait considérer que c’est une participation à la croissance générale équilibrée du monde. Alors même que la Suisse n’est qu’une petite économie nationale, elle est très ouverte. Cela ressort du fait que la part d’exportations atteint 50% du PIB. Les importations atteignent le taux élevé de 40%, ce qui signifie que par rapport à sa grandeur, notre économie importe davantage que la moyenne.

Conséquences pour la politique monétaire de la Banque nationale

Mesdames et Messieurs, le solde élevé de notre bilan des transactions courantes ne résulte pour l’essentiel ni du taux de change du franc ni de la situation économique de la Suisse.

Même si le cours du franc ne se présente pas comme facteur décisif du développement de la balance des transactions courantes, de fortes variations réelles des cours de change peuvent, du fait du caractère ouvert de notre pays, influer sérieusement la production indigène et la stabilité des prix. Il est vrai que la Suisse sait gérer une réévaluation graduelle, à long terme, du taux de change réel. Mais des modifications massives et abruptes du taux de change ont une grande influence sur les prix et la production en Suisse. Cela peut aboutir à une déflation, voire une récession. Que cela signifie-t-il concrètement pour la politique monétaire de la Banque nationale?

Cela signifie que nous ne devons pas appuyer notre politique monétaire sur le solde de la balance des transactions courantes. Ce dernier n’est pas un indicateur de la charge des capacités de production de la Suisse. Pas plus qu’il n’est un indicateur pour la stabilité des prix. La Banque nationale n’a donc pas d’objectif pour le solde de la balance des transactions courantes.

Notre politique monétaire repose sur le maintien de la stabilité des prix en Suisse. De ce fait nous tenons compte du développement conjoncturel. Pour tenir ce cap, la Banque nationale doit assurer des conditions monétaires adéquates. En été 2011, le franc connut une réévaluation rapide et conséquente provoquée par le développement international. Cette réévaluation traduisit la peur des investisseurs et la fonction du franc comme havre sûr, mais pas des facteurs fondamentaux. Début août, le cours réel du franc, pondéré en fonction du commerce extérieur, se trouvait à 40% supérieur à la moyenne à long terme. On se rappelle peut-être que temporairement l’euro valait un franc et le dollar 70 centimes. Cette énorme revalorisation mit en péril l’économie du pays et menaçait de conduire vers une déflation. Elle a aussi réduit considérablement le niveau des prix de consommation dans le pays.

La Banque nationale a dû réagir afin de maintenir en Suisse la stabilité des prix. En introduisant un cours plancher du franc par rapport à l’euro, on a empêché qu’une forte appréciation du franc sur une longue période ne cause des dommages importants à l’économie du pays. En outre, on a offert à notre économie, dans une période critique, une sécurité dans la planification. La Banque nationale a fixé le cours plancher de telle façon que le rapport du franc à l’euro reste toujours élevé. L’introduction de ce cours plancher n’eut pas pour but d’obtenir un avantage concurrentiel, pas plus qu’on n’a voulu mener une politique d’affrontement commercial. Au contraire: le désavantage compétitif, apparu en été 2011 sur le marché des devises à la suite de développements erronés, ne fut corrigé que partiellement. La Banque nationale a eu un effet stabilisateur et a, après une période de volatilité extrême, placé des glissières de sécurité pour le marché des devises.

Notre politique monétaire actuelle reste valable. Vu que les taux d’intérêts sont pratiquement à zéro, l’imposition du cours plancher reste pour un certain temps encore l’instrument adéquat pour maintenir la stabilité des prix en Suisse. Nous nous réjouissons du léger affaiblissement du franc par rapport à l’euro depuis le début de l’année, cela va économiquement parlé dans la bonne direction. Tant que les difficultés fiscales et structurelles dans la zone euro n’auront pas été résolues, le danger d’une nouvelle appréciation du franc n’est pas banni. Le cours plancher agit contre ce phénomène. C’est pourquoi la Banque nationale maintiendra le cours plancher avec détermination. Le cas échéant, nous sommes prêts à saisir toutes les mesures nécessaires. •

Source: Banque nationale suisse

(Traduction Horizons et débats)

1 O. Blanchard, G. M. Milesi-Ferretti (2009), ?Global Imbalances: In Midstream?, IMF Staff ?Position Note.

2 A l’instar de la Suisse avec sa prévoyance vieillesse obligatoire bien organisée, cela n’est pas inévitablement le cas.

3 Face à la zone euro, le plus grand partenaire commercial de la Suisse, notre pays a par tradition un déficit de la balance commerciale; ceci c’est maintenu aussi ces derniers temps.

4 Une autre partie de l’explication est évidente à l’aide du graphique 5, qui montre les différentes composantes de la balance des transactions

courantes suisse au cours des deux dernières décennies. Dans cette période, on peut observer une légère tendance vers le haut du solde du

commerce de marchandises. En même temps,

le franc s’est réellement apprécié comme visible

sur le graphique 4. La balance commerciale ne diminue pas forcément dans le cas d’une revalorisation.

5 Ce n’est qu’en 1980 que la balance des transactions courantes de la Suisse a conclu avec un déficit.

6 Déjà à cette époque, l’excédent d’économies se basait sur les recettes nettes de placements de capitaux à l’étranger et sur les recettes nettes du commerce des services avec des étrangers.

7 T. Schlup, Balance des paiements, in: Dictionnaire historique de la Suisse, édition électronique (e-DHS).

8 Dans le domaine des investissements de portefeuille et des investissements directs, la Suisse a des avoirs nets élevés à l’étranger qui s’élèvent au total à 84% du revenu net du pays. Certaines années, la hausse des revenus nets à l’étranger, due aux excédents de la balance des transactions courantes, a toutefois été annulée par les pertes suite aux taux de change.

9 Depuis 2011, les réserves monétaires sont un autre élément important des revenus nets.

10 Ces bénéfices comprennent entre autres les revenus de capital des caisses de retraite sur leur revenu à l’étranger ainsi que les investissements de portefeuille effectués par les ménages privés à l’étranger. Notamment face aux investissements à l’étranger, effectués dans le cadre des avoirs de la prévoyance professionnelle, il n’a y pratiquement pas d’obligations à l’étranger. Ces avoirs nets à l’étranger des caisses de retraite et des ménages privés créent année pour année des bénéfices relativement constants qui contribuent au produit net des investissements de portfolio et ainsi à un excédent de la balance des transactions courantes.

11 Ces entreprises sont ensuite considérées comme entreprises indigènes, étant donné que leur capital ne se trouve pas en main d’investisseurs directs, mais d’investisseurs de portefeuille – même s’il s’agit principalement d’investisseurs de portefeuille étrangers. Elles ont un effet positif sur la balance des transactions courantes, à la différence des sociétés holding de groupes étrangers dominées de l’étranger, où les recettes et les dépenses s’équilibrent à long terme.

12 Depuis la crise financière, ces produits nets sont toutefois devenus volatiles. En 2007, on a noté plus qu’un petit surplus et en 2008, il y a même eu un déficit clair. Cette baisse était due à des pertes des filiales d’instituts financiers au cours de la crise financière. Cela a diminué provisoirement l’excédent de la balance des transactions courantes à tout juste 2% du PIB.

13 A la différence d’un courtier, le marchand de transit est propriétaire de la marchandise au moment de l’achat jusqu’à la vente.

14 Commerce de transit en Suisse, Banque nationale suisse, Balance suisse des paiements 2011, pp. 34 à 41. E. Beusch, B. Döbeli, A. Fischer, P. Yesin (2013), Merchanting and Current Account Balance, Banque nationale suisse.

15 L’entreprise commerciale organisera le contrôle de la marchandise et le financement du prix d’achat au moyen d’un crédit bancaire. Car le vendeur en Zambie veut être payé tout de suite et pas seulement quand l’acheteur en Chine paye la marchandise livrée.

16 Un caractère de ces entreprises est aussi leur haute mobilité géographique.

17 Selon les standards internationaux, la détention d’actions fait partie des investissements de portefeuille tant que chaque investisseur individuel tient moins de 10% du capital.

18 FMI, Art. IV, rapports 2007–2011.

19 Selon la statistique de l’emploi de l’Office fédéral de la statistique qui est recensée de la même manière que les effectifs du personnel à l’étranger.

Source des données: Fonds monétaire international (FMI), Statistiques des balances des paiements

(BOPS): Balances des transactions courantes (d'après BPM5)

Remarques:

• Pays industrialisés: Australie, France, Royaume-Uni, Canada et Corée du Sud

• Centres financiers: Belgique, Hong-Kong, Luxembourg, Pays-Bas et Singapour

• Pays limitrophes de la zone euro: Grèce, Irlande, Italie, Portugal et Espagne

• Reste du monde: Somme des 151 autres pays figurant dans la banque de données BOPS du FMI

Sources des données:

• Banque nationale suisse (BNS), Balance des paiements de la Suisse: balance des transactions

courantes

• Office fédéral de la statistique (OFS): produit intérieur brut (PIB)

• Banque des règlements internationaux (BRI), BIS effective exchange rate indices: cours de

change réel du franc pondéré en fonction du commerce extérieur (26 pays partenaires commerciaux,

année de base 2010)

Source des données:

• FMI, BOPS: balances des transactions courantes (d'après BPM5)

• Banque mondiale, indicateurs du développement mondial: PIB

Remarque:

• Autres composantes de la balance des transactions courantes = services + revenus des capitaux

+ revenus du travail + transferts courants

Source des données: de ces graphiques et de tous les autres graphiques de la balance suisse des

transactions courantes ainsi que de ses composantes:

• BNS, balance des paiements de la Suisse: balance des transactions courantes

• OFS: PIB

Remarque:

• balance des transactions courantes = marchandises + services + revenus des capitaux

+ revenus du travail + transferts courants

Remarques:

• revenus de capitaux = revenus d’investissements directs + revenus de portefeuille

+ autres placements

• revenus de capitaux d’autres placements = autres

Remarques:

• services = services financiers des banques + commerce de transit + autres services

• autres services = postes, messageries et télécommunications + tourisme + transports

+ assurances privées + services technologiques + autres services

| [top] | numéros | [edit] |